"Año del Bicentenario, de la consolidación de nuestra Independencia, y de la conmemoración de las heroicas batallas de Junín y Ayacucho"

Noticias

Gobierno promulga primeras medidas tributarias en el marco de facultades legislativas.

Lima, 24 de Diciembre.- El día de hoy, el Poder Ejecutivo promulgó las primeras medidas tributarias que se darán en el marco de las facultades legislativas otorgadas por el Congreso de la República al Ejecutivo.

Las medidas tributarias mantienen un enfoque pro-contribuyente destinado a facilitar el cumplimiento voluntario, a la promoción de las PYMES, a eliminar vacíos legales, reducir los costos de cumplimiento, brindar mayor permeabilidad en la deducción de gastos de las empresas, ampliar y proteger la base tributaria, ofrecer seguridad jurídica a los contribuyentes y adecuar las normas a las tendencias de la tributación internacional. Estas medidas fueron enriquecidas con la participación activa de los gremios empresariales más representativos del país, a través de reuniones realizadas durante el último trimestre del año.

Medidas Pro-contribuyente

Entre las medidas más representativas, ha sido eliminada la capitalización de intereses moratorios de los tributos impagos y multas, medida que será efectiva desde el 2006. Asimismo, se podrá realizar el pago de tributos con tarjetas de crédito, y se permitirá, bajo ciertas restricciones, que las deudas tributarias que han sido sujetas de aplazamiento y/o fraccionamiento puedan volver a ser aplazadas y/o fraccionadas.

Por el lado de la promoción a la PYMES, se han realizado importantes cambios, tanto por el lado de facilitar el acceso al crédito, como por el lado del acceso a los regímenes del RER y RUS. En primer lugar, y para facilitar el acceso al crédito, las Cajas Rurales, las Cajas Municipales, las EDPYMES y las Cooperativas de Ahorro y Crédito solo deberán retener el 1% de los intereses abonados a entidades financieras no domiciliadas, por la utilización en el país de sus líneas de crédito, en lugar del 4,99% que actualmente retienen, teniendo un impacto directo sobre el costo del crédito para las PYMES en el país.

En cuanto al RER y el RUS, estos se han hecho más accesibles con las siguientes modificaciones:

Modificaciones en el Régimen Especial del Impuesto a la Renta:

-

Contribuyentes con ingresos anuales menores a S/. 360 mil y activos fijos menores a S/. 87,500 (US$ 27 mil) podrán acogerse al régimen. (Actualmente solo pueden acceder las personas naturales o jurídicas que tengan menos de S/. 240 mil de ingresos y S/.51,000 en activos, entre otros criterios)

-

Reducción de la tasa de 3,5% a 2,5%, para aquellos que presten servicios, y de 2,5% a 1,5%, para aquellos que se dediquen a actividades de comercio y/o industria. (RER se aplica sobre los ingresos brutos)

-

Quedan excluidas de poder acogerse al régimen, algunas actividades profesionales como médicos, odontólogos, abogados, contadores, auditores, economistas, arquitectos, entre otros.

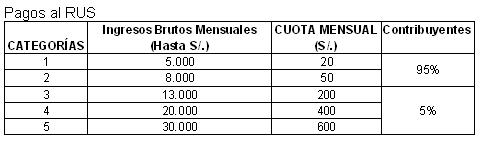

Modificaciones en el Régimen Único Simplificado (monotributo):

-

Permitir que contribuyentes con ingresos anuales menores a S/. 360 mil y activos fijos menores a S/. 70,000 (US$ 22 mil) puedan acogerse al régimen. (Actualmente solo pueden acceder las personas naturales o jurídicas que tengan menos de S/. 240 mil en ingresos y S/.34,000 en activos, entre otros criterios)

-

Aprobación de nuevas cuotas de pago, manteniendo la categoría especial de S/. 0.00 para los sujetos que se dediquen exclusivamente al cultivo de productos agrícolas.

Asimismo, se han hecho cambios importantes destinados a brindar mayor permeabilidad en la deducción de gastos de las empresas. Entre los principales cambios relacionados a esta mayor flexibilidad, las empresas podrán deducir en un ejercicio distinto al de su generación, los incentivos por la renuncia voluntaria de sus trabajadores. Se otorgará una mayor flexibilidad para reconocer los gastos de viáticos por alimentación y movilidad en el exterior (hasta el 30% vía declaración jurada), y se reconocerán los gastos por concepto de movilidad de aquellos trabajadores que por su función así lo requieran (hasta S/. 20 soles diarios sustentados con planillas).

Por su parte, se ha reducido el Impuesto Temporal a los Activos Netos, del 0.6% a 0.5%, para activos por encima de un millón se soles, reduciendo la tasa en un punto básico pero ampliando la base tributaria.

En cuanto a las medidas relacionadas a dar mayor seguridad jurídica a los sectores productivos, estas están enfocadas a permitir la conclusión de la cobranza coactiva incluso cuando la reclamación o apelación sean presentadas fuera de los plazos establecidos para su interposición, siempre y cuando se haya presentado carta fianza. Igualmente, también se podrá concluir la cobranza coactiva cuando se impugne oportunamente la resolución de pérdida de fraccionamiento, siempre que se continúe pagando las cuotas.

Otras Medidas

Las normas incluyen diversas aclaraciones y precisiones destinadas a llenar vacíos en las leyes. Entre las precisiones más relevantes, se han hecho ajustes para un mejor control de las rentas obtenidas por extranjeros que ingresan al país y mejoras en la redacción de la ley de impuesto a la renta, en base a la Ley de Extranjería. También se han hecho mejoras en la definición de los requisitos y condiciones para que las asociaciones sin fines de lucro puedan gozar de la exoneración del impuesto a la renta y se ha establecido una presunción de renta en el caso de cesión gratuita de bienes inmuebles distintos de predios. Asimismo, se ha llenado un importante vacío en la ley de impuesto a la renta con el establecimiento de un marco normativo para los instrumentos financieros derivados.

Otro importante cambio han sido las modificaciones realizadas en los criterios utilizados para ser considerado domiciliado en el país, bajando de 2 años a 184 días (6 meses), el plazo para que una persona natural sea considerada domiciliada en el país. Este cambio nos uniformiza con el promedio de países desarrollados y nos evitará distorsiones al momento de aplicar el impuesto en un entorno globalizado.

Como parte del esfuerzo para agilizar los procesos, se han realizado cambios en el Código Tributario para facilitar la especialización de las Salas del Tribunal fiscal en base a criterios como la materia en discusión, el tributo o el órgano administrador.

En cuanto al sector financiero, el cambio de mayor trascendencia es la inafectación al IGV de los servicios de crédito. Este cambio modifica sustancialmente el tratamiento de los créditos, puesto que antes, los créditos solo se encontraban exonerados del pago de IGV, y ahora no estarán gravados.

Finalmente, han sido prorrogadas diversas exoneraciones, tales como las establecidas en los apéndices I y II de la Ley de IGV e ISC, relacionados a no gravar animales vivos, frutas, leche, hortalizas, legumbres, tubérculos, cereales, transporte público, etc. Asimismo, se prorrogan las exoneraciones del Artículo 19° de la Ley del Impuesto a la Renta hasta el 31 de diciembre de 2008, que involucra a instituciones religiosas, fundaciones, asociaciones sin fines de lucro, rendimientos y ganancias de capital, y organismos internacionales.

Lima, 24 de Diciembre del 2006.