Definición y relevancia

El presente documento tiene como objetivo principal presentar —de manera sencilla y concreta, pero completa y sustanciosa— la definición, importancia y justificación del instrumento denominado "evaluación de diseño y ejecución presupuestal” (EDEP); se analizan sus etapas, los principales estándares internacionales, casos de éxito y avances en Perú, en el marco de la implementación del presupuesto por resultados (PpR). Asimismo, se presentan recomendaciones concretas y priorizadas con el fin de fortalecer el proceso de implementación de las EDEP en Perú, así como la apropiación de este instrumento por parte de las instituciones públicas y sus funcionarios.

Las EDEP constituyen uno de los instrumentos del presupuesto por resultados (PpR)1, que el Ministerio de Economía y Finanzas del Perú (MEF) ha implementado de manera progresiva desde el año 2007, en el marco del texto único ordenado de la Ley General del Sistema Nacional de Presupuesto (N.° 28411). Su objetivo es evaluar el diseño y la implementación de la intervención pública evaluada (IPE), así como la eficiencia en el uso de los recursos públicos para obtener los resultados esperados.

Las EDEP no culminan en el informe final que elaboran los evaluadores independientes. Una vez que éste se entrega, el MEF y la entidad pública evaluada elaboran y suscriben una matriz de compromisos de mejora del desempeño de la IPE, a partir de las recomendaciones contenidas en el informe. Posteriormente, esta matriz da lugar a una labor de seguimiento a cargo de los funcionarios del MEF, a fin de que las entidades públicas evaluadas cumplan, en los plazos estipulados, con los compromisos de mejora de desempeño pactados.

| ¿Qué son? | ¿Qué países implementan herramientas similares? | ¿Cuántas se han implementado en Perú y cuánto presupuesto han evaluado? |

|---|---|---|

| Son una metodología para evaluar el diseño y la implementación de los programas presupuestales (PP) del Perú. Su objetivo es conocer si se están logrando los resultados planeados y si se están implementando mejoras, de acuerdo con las recomendaciones del evaluador independiente y los compromisos de las entidades ejecutoras | En muchos países se usan herramientas similares, aunque con nombres distintos, en el marco de la gestión o definición de presupuestos por resultados. Durante los últimos años, varios países de América Latina (como Ecuador, Bolivia, Chile, Venezuela, Brasil, Colombia, México y Uruguay) han implementado modelos de gestión orientados a resultados con sus respectivos sistemas de seguimiento y evaluación (Córdova, 2007). Algunos países (como Australia, Reino Unido y Nueva Zelanda) poseen un presupuesto informado, en el que el desempeño se utiliza de manera sistemática para sustentar las decisiones presupuestarias, aunque sin determinar los montos de recursos asignados. En el caso de Corea del Sur, todos los proyectos relevantes de todos los cuerpos administrativos se someten a una evaluación anual orientada al desempeño, con retroalimentación para la mejora, la definición del presupuesto y la gestión organizacional y de personal. | Se han programado 63 EDEP entre 2008 y 2015. Se completaron 49 en 2014, 6 siguen en marcha y 8 están por comenzar. Se han evaluado más de 32 millones de nuevos soles, que representan un 36% del presupuesto total entre 2012 y 2014. |

Fuentes: Jaramillo Baanante, M. y Gracia, O. (2015) Evaluación del proceso de evaluación de las intervenciones públicas a través del instrumento EDEP en el marco del presupuesto por resultados, p. 24; O-Taeg, S. (s.f.) Performance Evaluation and Management in Korea: An Integrated System for Planning, Management and Budgeting, p. 1; Arenas de Mesa, A. y Berner Herrera, H. (2010) Presupuesto por resultados y la consolidación del sistema de evaluación y control de gestión del gobierno central, p. 10.

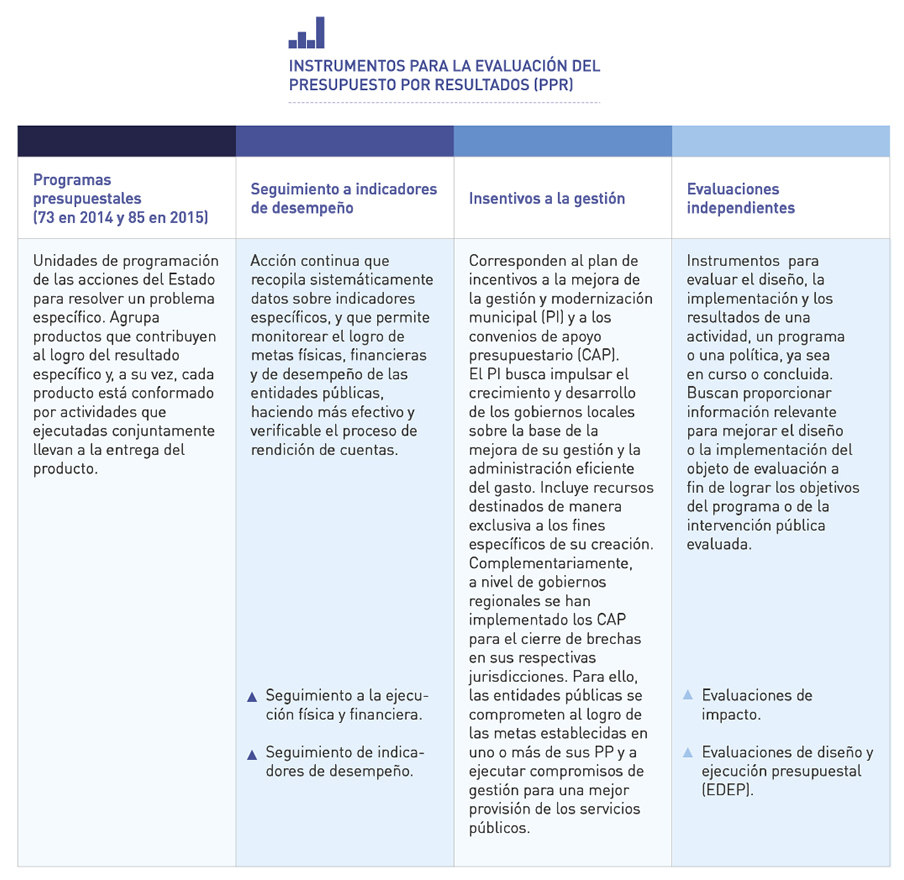

Las EDEP forman parte de un conjunto de instrumentos utilizados por el MEF para realizar el seguimiento y la evaluación de los resultados de los PP de diferentes sectores: salud, educación, inclusión social, transporte y comunicaciones, política, energía y minas, registro civil, cultura, comercio exterior y turismo, justicia, seguridad, poder judicial, ministerio público, economía y finanzas, empleo, ambiente, vivienda, construcción y saneamiento, producción, agricultura, educación, mujer y poblaciones vulnerables. A continuación, se presenta el conjunto de herramientas implementadas en Perú para la evaluación de la gestión presupuestal por resultados, entre ellas las EDEP: Instrumentos para la evaluación del presupuesto por resultados (PpR) (ver imagen)

Fuente: Jaramillo Baanante, M. y Gracia, O. (2015) Evaluación del proceso de evaluación de las intervenciones públicas a través del instrumento EDEP en el marco del presupuesto por resultados, pp. 26-35.

La Ley de Presupuesto para el año fiscal 2016 considera un tercer tipo de evaluaciones independientes: la evaluación rápida de diseño.

Estos instrumentos se complementan entre sí para lograr una utilización eficiente de los recursos públicos escasos. Así, para la toma de decisiones de gestión presupuestal, se parte de la identificación de un problema específico (entendido como una brecha de atención o una necesidad concreta de la población objetivo), del cual se deriva un resultado específico. El problema identificado se estructura a partir de productos que, en conjunto, contribuyen al logro del resultado. De este modo, se priorizan el resultado y el ciudadano por encima del insumo y la institución, respectivamente.

Presupuesto por resultados (PpR) es una estrategia de gestión pública que vincula la asignación de recursos a productos y resultados medibles a favor de la población; requiere la definición de los resultados a alcanzar, el compromiso de alcanzar los mismos sobre otros objetivos secundarios o procedimientos internos, la determinación de responsables, los procedimientos de generación de información referente a resultados, productos y herramientas de gestión institucional, así como la rendición de cuentas.

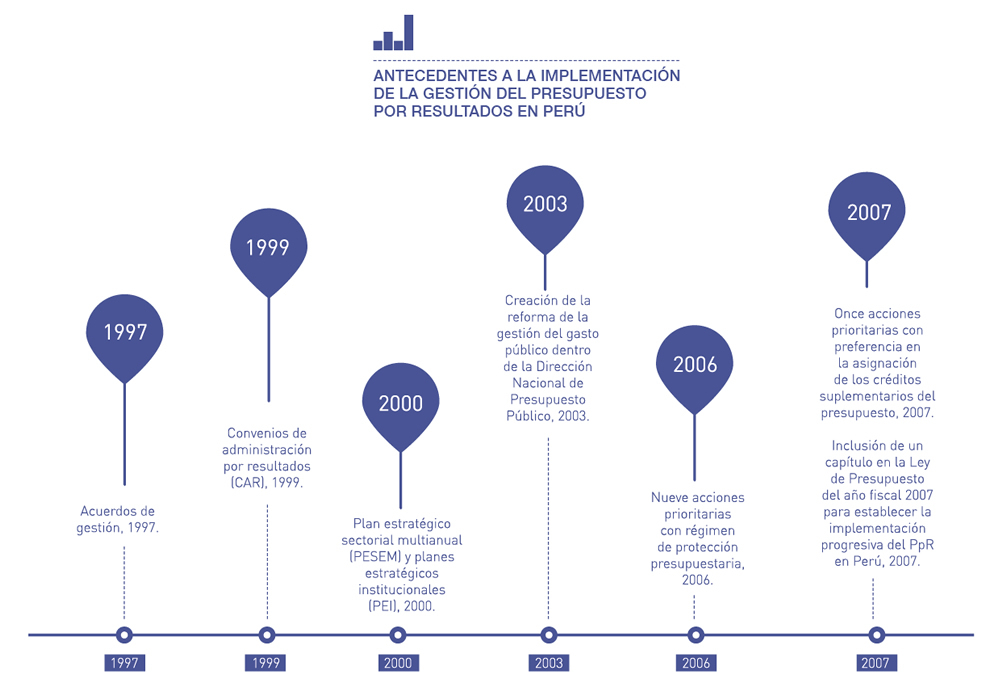

La gestión del presupuesto con enfoque a resultados se ha implementado de manera progresiva y ha transformado integralmente el ciclo presupuestal. Además de implicar la aplicación conceptual de su metodología al diseño de los PP, dicha aplicación debe reflejarse en la ejecución del gasto, la cual está sujeta al seguimiento de los indicadores de desempeño y producción en el Estado, así como a evaluaciones. Dicho proceso de implementación cuenta con un conjunto de antecedentes que vale la pena resaltar a continuación: Antecedentes a la implementación de la gestión del presupuesto por resultados en Perú (ver imagen)

Fuente: Ministerio de Economía y Finanzas - Dirección de Calidad de Gasto Público (2014). La experiencia peruana en la implementación de la reforma del presupuesto por resultados. Documento de trabajo no publicado.

----------

1 Los instrumentos del PpR que permiten la triangulación y la complementariedad de información en aras de una mejor toma de decisiones en materia presupuestaria son: 1) los programas presupuestales; 2) las acciones de seguimiento a los indicadores de desempeño; 3) los incentivos de gestión; y 4) las evaluaciones independientes, dentro de las cuales se encuentran las EDEP y las evaluaciones de impacto.