Percepción de los expertos sobre la apropiación del PpR en Perú

El conocimiento y la percepción sobre la EDEP por parte de los distintos actores involucrados en sus procesos son fundamentales. Para recopilar dichos insumos, se realizaron entrevistas y encuestas a técnicos y altos funcionarios de las entidades públicas evaluadas, a funcionarios y altos funcionarios del MEF, así como a evaluadores independientes.

Aunque no se trata de información generalizable a todas las EDEP, se ha encontrado que los especialistas de las entidades públicas evaluadas tienen una percepción bastante positiva de la incorporación del enfoque del PpR en el accionar de las instituciones, así como del rol de la EDEP en este proceso. Los evaluadores independientes, si bien refieren que se ha observado un progreso a través del tiempo, sostienen que éste no ha sido suficiente y que aún persisten algunas debilidades (por ejemplo, algunas fallas de diseño en herramientas como los programas presupuestales, las cuales se señalarán más adelante). Por su parte, a partir de las respuestas brindadas por los especialistas de la Dirección General de Presupuesto Público y de Inversión Pública del MEF, se puede inferir que la experiencia es diversa entre los sectores. Así, hay quienes manifiestan que el enfoque del PpR ha permeado de manera significativa en los sectores en los cuales dichos especialistas realizan acompañamiento. Otros manifiestan que el enfoque está absorbiéndose de manera progresiva, pero que aún hay varios aspectos que mejorar. Mientras tanto, también existen opiniones más pesimistas que consideran que el grado de apropiación del PpR en los sectores acompañados ha sido bastante bajo.

Acerca de los funcionarios técnicos de las entidades públicas evaluadas, cabe destacar que:

- La mayoría afirma que las entidades públicas han progresado en el uso de evidencia para la toma de decisiones en materia presupuestal (90%) y que el MEF ha liderado dicho proceso (95%).

- Aproximadamente el 74% de los funcionarios técnicos encuestados considera que la evidencia generada por medio de las EDEP es utilizada en la toma de decisiones en materia presupuestal.

- La mayoría de los funcionarios técnicos encuestados cree que la EDEP contribuye a afianzar el enfoque del PpR en la forma de gestionar los recursos (90%) y a cimentar una cultura de evaluación (79%) en su entidad.

- Buena parte de los funcionarios técnicos creen que las EDEP contribuyen a mejorar el diseño (63%) y a lograr los objetivos (68%).

- En efecto, los encuestados afirman que las EDEP ayudan a orientar la priorización del gasto y promueven la transparencia en la administración de las finanzas.

- Si bien se ha encontrado que hay un alto porcentaje de funcionarios que percibe como muy importante la participación que tiene su entidad en los distintos procesos de la EDEP, es aún mayor el porcentaje (entre 84% y 89%) que señala que esta participación debería ser muy importante. Ello significa que existe un desfase entre la práctica y el deber ser, teniendo en cuenta que los funcionarios consideran que la participación de su entidad debería ser muy importante aunque aún no lo es. Sin embargo, esto es señal de una actitud positiva de las entidades públicas evaluadas hacia la mayor participación en los procesos de la EDEP.

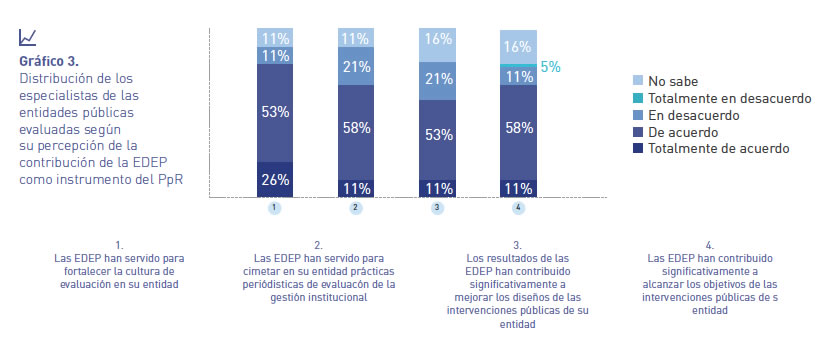

Gráfico 3. Distribución de los especialistas de las entidades públicas evaluadas según su percepción de la contribución de la EDEP como instrumento del PpR

Nota: La muestra de especialistas de entidades públicas evaluadas encuestados asciende a 19 casos válidos.

Fuente: Jaramillo Baanante, M. y Gracia, O. (2015) Evaluación del proceso de evaluación de las intervenciones públicas a través del instrumento EDEP en el marco del presupuesto por resultados, p. 61.

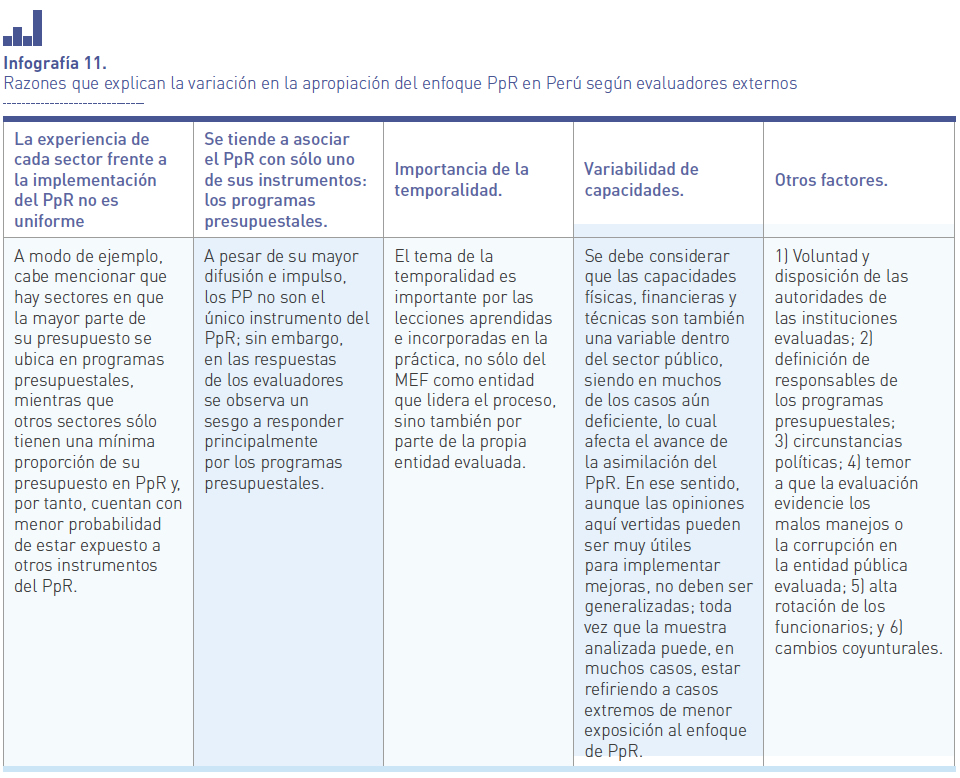

En términos generales, los especialistas de las entidades públicas evaluadas manifestaron una opinión más optimista que la percepción de los evaluadores independientes. Además, el proceso de apropiación del enfoque de presupuesto por resultados es distinta entre las diferentes entidades del sector público. Precisamente, frente a la posición adoptada por los evaluadores externos o independientes, cabe destacar el análisis que realizan sobre las razones de la variación de la apropiación del PpR en diferentes entidades del Estado:

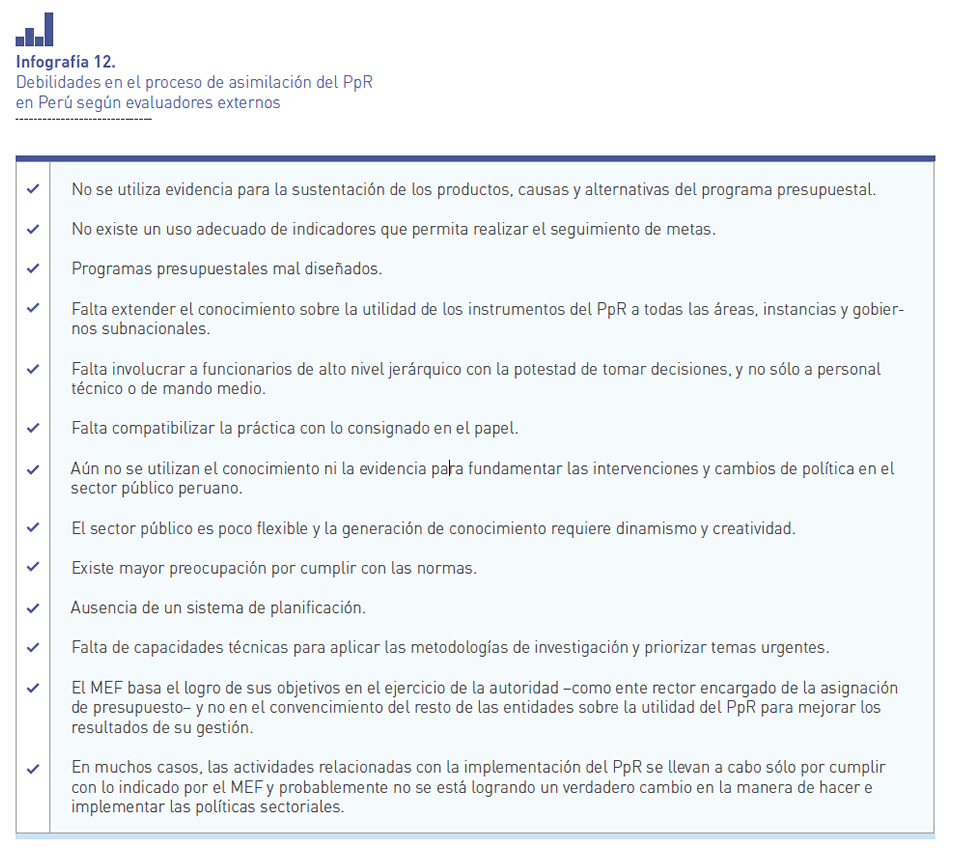

Así, se reconoce también que existe cierto avance en el proceso de asimilación del PpR desde que éste se empezó a implementar, aunque su apropiación aún se está dando de forma parcial. Al respecto se mencionaron casos puntuales en los que el avance se asocia a la búsqueda de mayor asignación de presupuesto, o en que se busca únicamente cumplir con lo exigido por el MEF, sin observarse aún cambios de fondo sustanciales que evidencien una migración hacia la gestión por resultados. El avance parcial se observa en el manejo de los conceptos propios de los programas presupuestales (productos, actividades, marco lógico, entre otros); es decir, se evidencia en los pliegos, y principalmente en sus Oficinas de Planificación y Presupuesto, una familiarización con la terminología y los instrumentos del PpR. Adicionalmente, a continuación se sintetizan los comentarios de los expertos evaluadores independientes con respecto a las debilidades en el proceso de asimilación del PpR en varios sectores:

Infografía 12. Debilidades en el proceso de asimilación del PpR en Perú según evaluadores externos

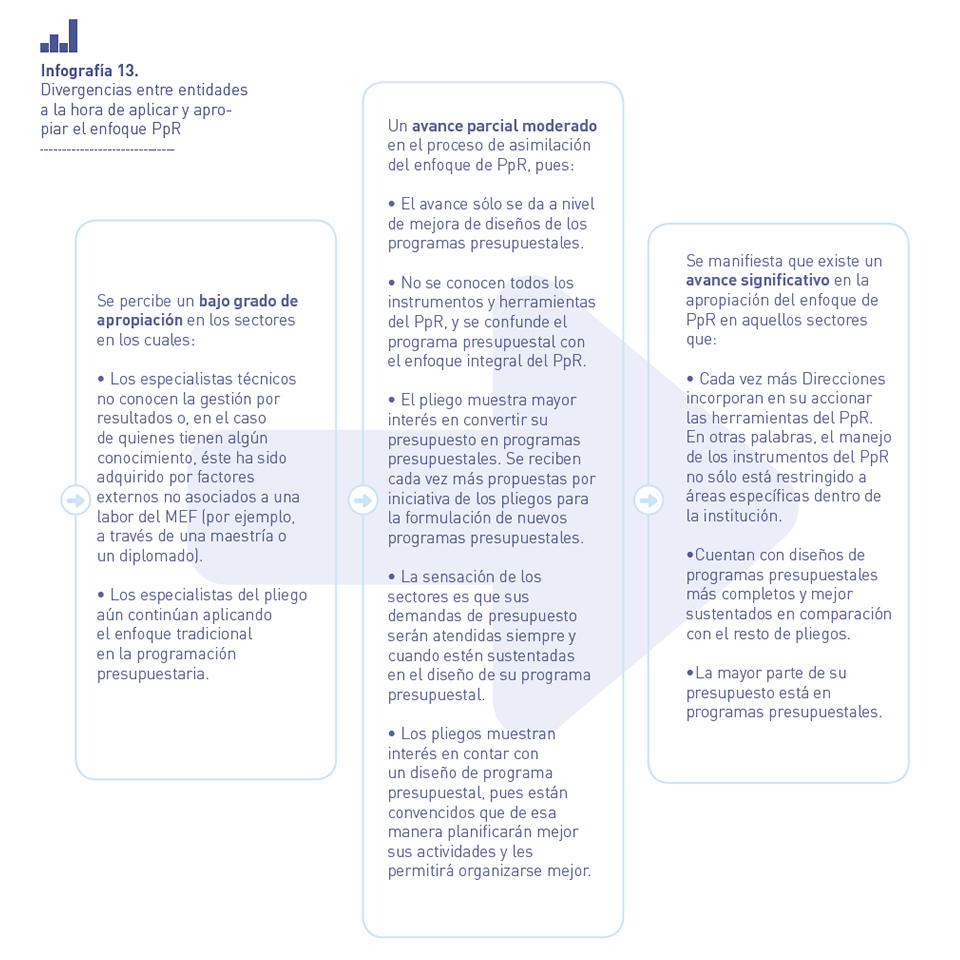

Ahora bien, frente a los insumos recibidos por parte de los especialistas del MEF, se puede concluir que la posición de los mismos con respecto al grado de apropiación del enfoque de PpR en las entidades públicas es divergente y depende del sector al cual el especialista otorga acompañamiento y seguimiento. Así, a partir de las respuestas brindadas, se podría decir que en el sector público peruano se identifican pliegos con un bajo o muy bajo grado de apropiación del enfoque de PpR, pliegos con un avance parcial moderado, y pliegos con un significativo avance.

Infografía 13. Divergencias entre entidades a la hora de aplicar y apropiar el enfoque PpR

Con relación a las debilidades identificadas, los funcionarios técnicos mencionan: 1) la alta rotación de los funcionarios públicos de las instituciones públicas evaluadas, lo cual dificulta la continuidad del proceso de asimilación del enfoque de PpR; 2) las capacitaciones y la difusión de los programas presupuestales, así como en general con relación al PpR, altamente centralizadas, lo que se evidencia en los problemas de la articulación territorial del presupuesto público; 3) la falta de personal idóneo en las instituciones públicas evaluadas para realizar el monitoreo de sus actividades y proyectos; y 4) la necesidad de procurar que los programas presupuestales abarquen las actividades principales de las diversas entidades del sector público.

Para finalizar la sección, se señalan las recomendaciones de los expertos consultados, cada uno según su rol en los diversos procesos de las EDEP:

Infografía 14. Recomendaciones de los expertos entrevistados y encuestados

Evaluadores independientes |

Funcionarios técnicos de entidades evaluadas |

Especialistas del MEF |

|

|

|