Reflexiones finales: síntesis y balance

El presupuesto por resultados (PpR) corresponde a un conjunto de procesos e instrumentos que buscan dar información sobre los resultados obtenidos a partir de la ejecución de recursos del presupuesto. La motivación principal para llevar a cabo procesos de presupuestación por resultados parte de la misma necesidad que tienen los sistemas de presupuesto.

En efecto, “todos los sistemas de presupuesto tienen tres objetivos: mantener la disciplina fiscal; eficiencia en la asignación de los recursos distribuyéndolos de acuerdo con las prioridades del gobierno y la efectividad de los programas; y la eficiencia operacional promoviendo la eficiencia en la entrega de los servicios. Una gestión presupuestaria basada en resultados es necesaria para el logro de los tres objetivos” (Guzmán, 2005).

García y García (2010) sugieren que para poner en marcha el PpR se requiere de condiciones institucionales, motivacionales, de capacidades y de apoyo legislativo, tal y como se transcribe directamente a continuación:

- Información comprehensiva sobre los resultados de las acciones financiadas con el presupuesto mediante un sistema de seguimiento y evaluación.

- Procedimientos explícitos debidamente formalizados sobre la manera en que la información será analizada y considerada en el proceso de formulación del presupuesto.

- Estructura de incentivos complementaria al sistema presupuestario que motive a las instituciones públicas a alcanzar mejores resultados.

- Normas sobre administración financiera que permitan la flexibilidad necesaria para que las dependencias utilicen con eficiencia sus recursos para el logro de resultados.

Adicional a dichas condiciones, Filc y Scartascini (2012) afirman que, si bien las condiciones económicas de los países son necesarias para la adecuada implementación del PpR (existe una relación positiva entre el PIB y el índice de PpR), resulta de gran relevancia contar con voluntad política por parte de los tomadores de decisiones y de capacidades técnicas mínimas en la administración pública. En efecto, los autores afirman que “sólo la existencia de una burocracia lo suficientemente capacitada y motivada puede permitir una aproximación de abajo hacia arriba en el proceso de presupuestación por resultados”. Otro de los factores que favorece el éxito de reformas de PpR es el apoyo político por parte del poder Legislativo.

Igualmente, se requiere que el sistema presupuestal cuente con ciertas características que harán posible el posterior encadenamiento y análisis entre insumos, productos y resultados. De acuerdo con García López y García Moreno (2010), estas características son:

Según estudios del BID, Perú cuenta con estas características: sin embargo, su desarrollo es parcial. Con relación a la articulación entre presupuesto y resultados, Perú se encuentra entre los países que están desarrollando una estructura programática similar para el plan de desarrollo y el presupuesto; sin embargo, no se tiene una articulación perfecta. Un factor importante a resaltar está relacionado con la existencia de una misma entidad que se encarga de la programación y la ejecución presupuestal, lo que facilita la implementación del PpR.

En segundo lugar, con relación al desarrollo de una perspectiva de mediano plazo, Perú cuenta con un marco de mediano plazo y es parte de los 15 países de América Latina que elaboran esta herramienta; sin embargo, en algunas ocasiones, no se cumplen los techos de gasto debido a modificaciones en el presupuesto. Por último, en cuanto al tercer requisito para un PpR adecuado, Perú cuenta con un marco legal de responsabilidad fiscal y corresponde a la Ley de Prudencia y Transparencia Fiscal de 2003 (N.º 27.245) (García López y García Moreno, 2010). Por ende, se reconoce y resalta la experiencia del Perú, la cual está avanzando en la construcción e implementación de los componentes necesarios para una presupuestación por resultados. En efecto, la valiosa experiencia, asimilación y el fortalecimiento de las evaluaciones de diseño y ejecución presupuestal (EDEP) es un ejemplo de los avances del país en este sentido.

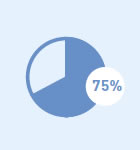

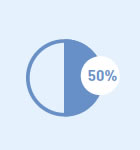

Para finalizar se presenta, a modo de balance, un listado de las buenas prácticas encontradas en el caso de Perú con relación a los sistemas de evaluación. Para cada uno de los criterios se califica el estado actual del Perú en una escala del 1 al 5, donde 1 equivale a ningún avance y 5 constituye un avance satisfactorio. Una calificación de 1 se representa con 0%, la calificación de 2 con 25%, 3 con 50%, 4 con 75% y 5 con 100%. En la infografía siguiente se presentan los resultados.

Infografía 15. Balance del caso peruano a la luz de la experiencia internacional

Criterio |

Estado actual en Perú |

Motivos de la calificación |

| 1. Definición de la agenda de evaluaciones concertada con los sectores y con las direcciones del MEF. |  |

Si bien los criterios que se usan para seleccionar las intervenciones públicas a evaluar (prioridad y cantidad de recursos) responden a su función presupuestaria, no se incluye a los actores interesados en los resultados de la evaluación (las entidades ejecutoras de la intervención pública evaluada). Excluir a los actores ejecutores de las IPE genera rechazo a la evaluación, desconocimiento y desinterés en los procesos subsiguientes. Además, inhabilita el contar con información relevante para la priorización de las intervenciones públicas a evaluar; por ejemplo, la cantidad y calidad de información con la que se cuenta para hacer la evaluación. La experiencia internacional sugiere que incluir a las entidades ejecutoras de las intervenciones públicas permite afianzar lazos de confianza en torno a la evaluación. Así, no sólo será posible contar con la opinión del sector a evaluar con relación a las intervenciones prioritarias para el mismo, sino que también permitirá conocer de primera mano la información con la que cuenta la entidad para ejecutar la evaluación (no sólo a partir de los indicadores de desempeño, sino de la información propia con la que cuenten las entidades evaluadas). Además, permitirá lograr mayor compromiso y participación de los ministerios en las siguientes etapas de la EDEP. No obstante, se resalta como buena práctica el hecho que algunas direcciones clave dentro del MEF participen en el proceso. Dentro de la DGPP, principalmente, participan la Dirección de Calidad del Gasto y las direcciones temáticas. También se hacen consultas a las direcciones de Inversión Pública y de Competitividad. Sin embargo, no existen protocolos definidos para ello, y tampoco se establece explícitamente en la directiva, por lo que no queda suficientemente clara su participación. |

| 2. Independencia de las evaluaciones. |  |

Existe alto grado de independencia en la medida en que las evaluaciones son ejecutadas por entidades externas al gobierno. Sin embargo, éstas se financian con presupuesto público y se conducen por medio de un ministerio nacional (los términos de referencia se elaboran al interior del gobierno). Vale la pena aclarar que, según la experiencia internacional, no es necesaria una independencia total; sin embargo, entidades como Coneval muestran este tipo de características y tienen resultados muy satisfactorios. No obstante, casos como el de Sinergia revelan que no es necesaria una independencia absoluta para el buen desempeño de un sistema de evaluación, sino que lo importante es la credibilidad técnica y el uso de las recomendaciones para mejorar los resultados de los programas evaluados. |

| 3. Roles definidos y disponibilidad del recurso humano para evaluar. |  |

A partir de los hallazgos de la presente evaluación, se considera que algunos de los mayores obstáculos para el óptimo desempeño de las EDEP se basan en: 1) la falta de claridad en los roles establecidos entre actores que participan en las fases de las EDEP; 2) la carga laboral elevada de los funcionarios del MEF que acompañan en los procesos de las EDEP; 3) la escasez de recursos humanos y ausencia de un equipo u oficina de seguimiento en las entidades públicas evaluadas; y, en algunos casos, 4) la falta de interés de los responsables de las IPE por implementar las recomendaciones de las EDEP y cumplir con los compromisos. Adicionalmente, la revisión de la literatura internacional muestra que la definición clara de roles y responsabilidades es un factor clave para el buen funcionamiento de los sistemas de seguimiento y evaluación a las políticas públicas. Para el caso peruano, si bien existe una normatividad que especifica el papel que juegan las diferentes entidades en las cuatro etapas de una EDEP, éstas son muy generales. En efecto, existen vacíos que generan que la participación de actores tanto del MEF como de las entidades evaluadas se lleve a cabo de forma discrecional. Adicionalmente, cada uno de los roles y funciones deben tener asociadas rutinas explícitas de forma que cada actor sepa qué hacer en cada momento del proceso de las EDEP. La falta de roles definidos limita el adecuado desarrollo de las cuatro fases de las EDEP. Se considera que, organizando a las personas que intervienen en las EDEP, y delimitando claramente sus funciones, se logrará mejorar los procesos de las evaluaciones. Asimismo, se podrá alivianar la carga laboral de los funcionarios del MEF y se logará sortear la escasez de recurso humano en las entidades públicas evaluadas (bajo el supuesto de que, organizando a todos los actores, se optimizará el recurso humano). |

| 4. Participación de los sectores durante las cuatro fases de las EDEP. | |

Durante la fase de preparación, los sectores participan en el envío de la información al MEF, sin que exista un compromiso explícito para ello. Posteriormente, durante la fase de conducción de la evaluación, se hacen comentarios a los informes parciales y finales. Sin embargo, esta actividad tiene lugar según la discrecionalidad y la disponibilidad de los actores implicados, y no obedece a un proceso estructurado y explícito, lo que termina afectando los tiempos de cumplimiento de los contratos de consultoría para ejecutar las EDEP. En cuanto a la fase de definición de compromisos, el papel de los sectores se limita a suscribir la matriz sugerida por la EDEP y por el MEF, luego de un proceso de negociación. Vale la pena destacar que, en los casos en que existió disconformidad con respecto a la EDEP, no tuvo lugar una participación activa del sector, lo que tiende a extender dicho proceso de negociación. En ocasiones se puede observar que el proceso se retarda con el fin de que la matriz sea firmada por la siguiente gestión. Sin embargo, se considera que los sectores podrían tener un papel más protagónico en la priorización y viabilización de las recomendaciones para su posterior uso en la elaboración de compromisos. |

| 5. Adaptación del formato de las EDEP a las necesidades particulares de cada intervención pública evaluada. | |

Las evaluaciones se hacen por medio de un único formato. Si bien la experiencia internacional sugiere que es muy importante tener metodologías y tipos de evaluaciones estandarizadas, en el caso peruano el formato de las EDEP es muy rígido, lo que dificulta en muchas ocasiones a los evaluadores el proceso de desarrollo de la evaluación. Adicional a esto, las recomendaciones podrían ser mucho más pertinentes si la evaluación se adapta a las particularidades de cada intervención pública. |

| 6. Calidad de información sobre el desempeño. | |

Una de las principales ventajas de las EDEP es que se trata de evaluaciones rápidas y de bajo costo, gracias a la existencia de información que permite evaluar el desempeño de las intervenciones públicas. Sin embargo, se encuentran debilidades en la disponibilidad y en algunos casos en la calidad de dicha información. La iniciativa de contar con un banco de indicadores al que se da seguimiento de forma continua es una buena práctica; no obstante, definir ex ante una batería de indicadores para la mayoría de los programas impide contar con información exhaustiva de cada intervención pública. Por lo anterior, las EDEP complementan la información de estos indicadores con otro tipo de información secundaria que poseen las entidades públicas. Sin embargo, la disponibilidad y calidad de esta información es débil en la mayoría de los casos.

Vale la pena destacar que la EDEP provee información que retroalimenta el sistema de seguimiento, pues identifica los indicadores de desempeño necesarios a fin de que se cumpla la lógica horizontal. En otras palabras, la EDEP tiene una sección en la cual se evalúa el diseño de la IPE. En ésta se definen, entre otros, los indicadores utilizados para dar seguimiento a la misma. En la parte de implementación, se da seguimiento a la información provista por los indicadores. Cuando no existe dicha información, o cuando no se encuentra siquiera en diseño, se realiza un reporte, retroalimentando el trabajo del área de seguimiento. |

| 7. Espacios para la difusión de los resultados de la evaluación al interior del gobierno. | |

No están definidos claramente los espacios de difusión de las EDEP; éstos varían dependiendo de la evaluación. En general, los resultados de las EDEP son siempre presentados a los funcionarios de las entidades públicas evaluadas, en especial al personal técnico involucrado y a los directores. Sin embargo, la participación de los altos funcionarios (a nivel de viceministros y ministros) es considerablemente menor. La difusión al interior de la DGPP y otras direcciones del MEF no está estandarizada, sino que es discrecional en cada evaluación. |

| 8. Existencia de mecanismos para facilitar el uso de recomendaciones. | |

Existe el espacio para la construcción de las matrices de compromisos, donde interactúan los diferentes actores del proceso. Sin embargo, no están definidos de manera específica los roles que debe jugar cada uno en este proceso. Adicionalmente, muchas de las recomendaciones son muy generales, lo que dificulta la implementación de las mismas; por ello, se necesita un plan de transferencia de recomendaciones. |

| 9. Uso efectivo de la información para la toma de decisiones. | |

Las EDEP son usadas en algunas ocasiones por el MEF y entidades públicas para la toma de decisiones; sin embargo, esto no ocurre siempre. En general, hace falta avanzar en la asimilación del enfoque PpR en los sectores y en el propio MEF, de modo que se utilice la información proveniente de las evaluaciones para la toma de decisiones y, por tanto, se mejoren los resultados de los programas. Actualmente, el seguimiento que existe a las EDEP muestra el avance del grado de cumplimiento de los compromisos de la matriz, los medios de verificación y el plazo. Sin embrago, estos criterios no aseguran la existencia de los mecanismos para su cumplimiento (acompañamiento a la implementación de los compromisos, sistema de incentivos, etc.), ni garantizan que se hagan explícitos los cuellos de botella o las buenas prácticas para el cumplimiento de compromisos. |

| 10. Mecanismos de control para monitorear que se cumplan los compromisos de las evaluaciones. | |

Existe un informe de seguimiento al cumplimiento de los compromisos que se envía al Congreso y a la Contraloría General de la República, constituyendo un mecanismo para rendición de cuentas. Sin embargo, esto no asegura un seguimiento efectivo a las recomendaciones, y por lo tanto tampoco es una herramienta para el cumplimiento de compromisos. |

| 11. Mecanismos de incentivos para promover la cultura de evaluación. | |

Si bien las EDEP exigen la formulación de matrices de compromisos, no existen suficientes incentivos para el cumplimiento de los mismos. En la Ley de Presupuesto para el año fiscal 2015 se incluyó un artículo (14.2) que establece que el cumplimiento de los compromisos sería una condición para la evaluación de solicitudes de recursos en 2016. Sin embargo, no se establecen incentivos adicionales (positivos o negativos) para generar una cultura de evaluación en la administración pública. |

| 12) Espacios para la difusión de los resultados de la evaluación entre la ciudadanía y demás actores no-gubernamentales. | |

Se utilizan la página web y el informe de seguimiento como espacios para la difusión de los resultados de las EDEP. Sin embargo, el formato definido para ello no es el adecuado y, por lo tanto, los actores interesados no utilizan la información contenida en estos espacios. |

Fuente: Jaramillo Baanante, M. y Gracia, O. (2015) Evaluación del proceso de evaluación de las intervenciones públicas a través del instrumento EDEP en el marco del presupuesto por resultados, pp. 172-196.

---------------------------------------------------------------------

1El BID sugiere que este ejercicio debe, en primera instancia, identificar las políticas y ordenar las prioridades; y, posteriormente, articular el presupuesto con los resultados de dichas políticas (Guzmán, 2011).